|

|

[보험비교 가입시 유의사항]

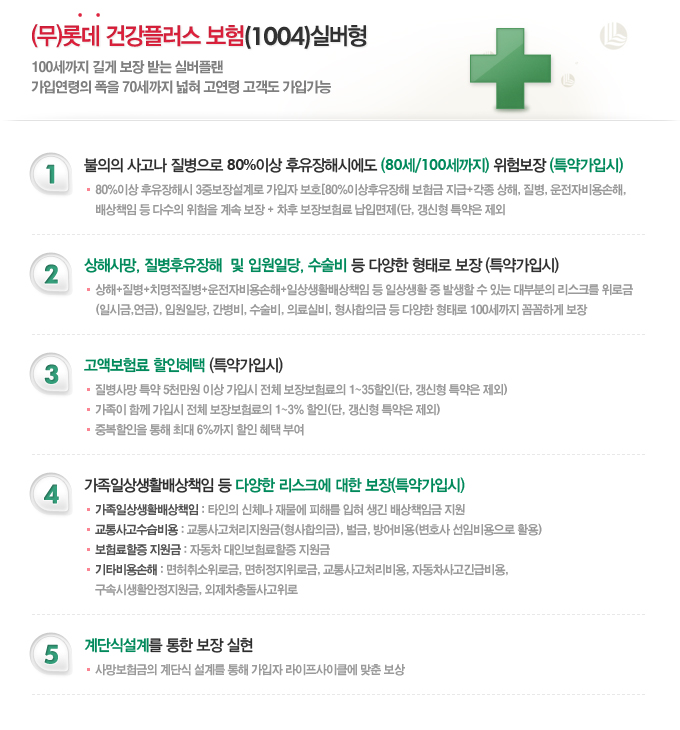

롯데손해 (무)롯데건강플러스보험_실버형(1004)

|

|

|

※ 보험계약 체결전에 상품 설명서 및 약관을 꼭 읽어보시기 바랍니다.

※ 보험계약자가 기존에 체결했던 보험계약을 해지하고 다른 보험계약을 체결하면 보험료 인상 및 보장내용이 달라지거나 보험인수가 거절될 수 있습니다. |

| 보험계약을 청약할 때에는 상품요약서에 명시된 보장내용과 약관상 계약자의 권리와 의무를 정확히 확인하셔야 하며, 다음 사항에 유의하셔야 합니다. |

| 가입시 유의사항 |

| 과거 질병으로 확정진단을 받았거나 일부 위험직종에 종사하고 있는 경우 피보험자(보험대상자)의 직업, 직무, 기타사항으로 인해 가입자격이 제한되어 청약이 거절될 수 있습니다. |

| 청약서 자필서명의 중요성 |

| 청약서는 계약자 본인이 직접 작성해야 하며, 반드시 본인이 자필서명(날인 포함)을 하여야 합니다. 만일 모집인 등 타인에 의한 대리서명의 경우에는 보험사고 발생시 보상이 불가능함은 물론 계약이 해지될 수 있습니다. |

| 청약철회 제도 |

| 보험계약자는 계약의 청약을 한 날부터 30일 이내에 서면으로 철회의사를 통보할 경우 보험료를 돌려드립니다. |

| 계약전 알릴 의무 |

| 보험계약 청약시 보험계약자 및 피보험자(보험대상자)는 청약서상의 질문사항에 대하여 사실대로 빠짐없이 알려야 합니다. 고의 또는 중대한 과실로 알리지 않는 경우에는 보험사고 발생시 보상이 불가능함은 물론 계약이 해지될 수 있습니다. |

| 보험계약의 무효 |

| 타인의 사망으로 보험사고로 하는 계약을 체결할 때 피보험자(보험대상자)의 서면에 의한 동의를 얻지 아니한 경우 계약을 무효로 합니다. |

| 보험금을 지급하지 아니하는 사유 |

| 보험계약자, 피보험자(보험대상자), 보험수익자(보험금을 받는 자)의 사기나 고의, 전쟁, 외국의 무력행사, 혁명, 내란, 사변, 폭동 및 기타 약관에서 정한 사유로 생긴 손해애 대하여는 보험금을 드리지 아니합니다. |

| 보험계약대출 |

| 보험계약일로부터 1개월 이상 경과한 계약에 대하여 해지환급금의 범위 내에서 보험계약대출을 받으실 수 있습니다. |

| 3대 기본지키기 |

| 보험계약시 회사가 계약자의 청약서상 자필서명, 청약서 부본전달, 약관전달 및 중요내용 설명을 미이행할 경우 계약자는 계약일로부터 3개월 이내에 계약을 취소할 수 있습니다. |

| 해지환급금이 적은 이유 |

| 보험은 은행의 저축과는 달리 위험보장과 저축을 겸한 제도로서, 계약자가 납입한 보험료 중 일부는 불의의 사고를 당한 다른 계약자에게 지급되는 보험금의 일부로, 또 다른 일부는 보험회사의 운영에 필요한 경비로 사용되므로 중도해지시 지급되는 해지환급금은 납입한 보험료보다 적거나 없을 수 있습니다. |

| 계약자 배당 |

| 이 상품은 배당을 하지 않는 무배당 상품입니다. |

| 예금자보호법 안내 |

| 이 보험계약은 예금자보호법에 따라, 본 보험회사에 있는 귀하의 모든 예금보호 대상 금융상품의 해지환급금(또는 만기 시 보험금이나 사고보험금)에 기타지급금을 합한 금액을 예금보험공사가 1인당 "최고 5천만원까지" 보호합니다(단, 보험계약자 및 보험료 납부자가 법인이면 보호되지 않습니다.) |

| 상담 안내 및 보험 분쟁 조정 |

보험에 관한 상담 및 분쟁이 있을 때에는 먼저 당사 고객센터로 연락하시기 바라며, 처리결과에 이의가 있을 경우 금융감독원에 민원 또는 분쟁조정을 신청하실 수 있습니다.

롯데손해보험(www.lotteins.co.kr) tel:1588-3344

금융감독원 금융소비자센터(www.fss.or.kr) tel:국번없이 1332, 휴대전화는 (02)1332

한국소비자보호원 소비자상담팀(서울 서초구 양재대로 108) tel:(02)3460-3000

|

| 보험모집질서 위반행위 신고센터 |

보험계약 체결과 관련한 특별이익제공 행위는 보험업법에 의하여 처벌받을 수 있습니다.

국번없이 1332 또는 (02)3145-7518 fax: (02)3145-7547 url:www.fss.or.kr |

| 보장내용 |

|

가. 상해사망후유장해시 최고 2천만원

대중교통상해사망후유장해시 최고 3억원

상해로 인한 골절 진단 시 골절진단비 10만원

상해로 골절진단 받고 수술 시 골절수술비 50만원

심재성 2도이상의 화상 진단시 화상진단비 10만원

상해로 화상진단 받고 수술시 화살수술비 100만원

상해로 1일이상 입원시 1일당 상해입원비 2만원

피보험자가 주택의 소유,사용,관리 및 일상생활에 기인한 우연한 사고로 법률상 배상책임 발생시 1억원한도

중증치매 진단 후 90일 이상 지속시 중증치매진단비 1천만원

나. 중증치매진단비 최초1회한 지급

골절진단비(치아골절포함),골절수술비(치아파절포함),화상진단비,화상수술비는 보험금액을 회당 지급

가족일상생활배상책임은 2만원 공제 후 1억원한도에서 실손, 비례 보상하여 지급

다. 해당사항 없음

라. 치매보장개시일 : 중증치매 진단 후 90일 이상 지속 시 지급

마. 가족일상생활배상책임은 다수의 보험이 체결되어 있는 경우 중복보상 되지 않으며, 보험약관에 따라 각 계약에서 비례 보상함.

바. 중증치매란? 약관에서 정한 일정정도 이상의 중증치매로 진단되고, 한국형 간이인지기능 검사(MMSE-K)19점이하 및 동시에 CDR척도 3점 이상의 '인지기능장애'가 90일이상 지속된 상태를 말함.

대중교통이란? 시내버스, 마을버스, 택시, 기차, 항공기, 지하철등(전세버스제외)를 의미함

가족일상생활배상책임에서 피보험자의 범위?

-보험증권에 기재된 피보험자

-기명피보험자의 가족관계등록상 또는 주민등록상에 기재된 배우자

-기명피보험자 또는 기명피보험자의 배우자와 생계를 같이하는 별겨중인 미혼 자녀

사. 해당사항 없음 |

| 만기환급율은 일부 환급 |

보험기간 만료시까지 적립된 적립부분 책임준비금으로서 적립부분순보험료(적립보험료에서 사업비를 공제한 보험료)를 보장공시이율(2010년 4월 현재 4.2%)로 만기까지 부리ㆍ적립한 원리금(기인출된 중도인출금이 있는 경우에는 이를 차감하고 적립한 금액). 단, 보험계약대출금이 있을 경우 그 원리금을 빼고 지급합니다.

또한 만기환급금은 계약자본인에게 지급됩니다. |

| 보험기간 및 납입기간 |

| 100세만기, 30년납 |

| 보험료 예시 |

| 상해1급, 100세만기 30년납, 일부환급, 갱신담보 3년자동갱신(전기납), 변동가능 |

| [상해1급 기준] |

50세 |

55세 |

60세 |

| . |

|

|

|

| 남 |

28,600원 |

35,510원 |

46,660원 |

| 여 |

28,990원 |

36,740원 |

49,610원 |

| ※ 가입연령,성별, 납입기간, 직무, 직업등에 따라 보험료는 달라질 수 있음 |

| 해지환급금 예시 |

| 기준 : 55세여자, 상해 1급 기준, 100세만기 30년납, 보장공시이율(2010년 4월 현재 4.2%) |

| 경과기간 |

납입

보험료 |

현 만기예정이율(4.2%) 적용시 |

최저보증이율(2.0%) 적용시 |

| 해지환급금 |

환급률 |

해지환급금 |

환급률 |

| . |

| 1년 |

440,880원 |

13,105원 |

2.9% |

13,105원 |

2.9% |

| 3년 |

1,322,640원 |

656,130원 |

49.6% |

645,422원 |

48.8% |

| 5년 |

2,204,400원 |

1,422,814원 |

64.5% |

1,392,194원 |

63.1% |

| 7년 |

3,086,160원 |

2,256,754원 |

73.1% |

2,194,524원 |

71.1% |

| 10년 |

4,408,800원 |

3,495,026원 |

79.2% |

3,357,303원 |

76.1% |

| 20년 |

8,817,600원 |

8,592,538원 |

97.4% |

7,859,933원 |

89.1% |

| 30년 |

13,226,400원 |

15,333,838원 |

115.9% |

13,208,011원 |

99.8% |

주1) 상기 예시해지환급금은 보장부분 해지환급금과 적립부분 해지환급금을 합산한 금액입니다.

적용이율 적용시 적립부분 해지환급금은 적립부분순보험료(적립보험료에서 소정의 사업비를 공제한 보험료를 말합니다)를 보장공시이율(2010년 4월 현재 4.2%, 단 계약후 경과기간 1년미만 해지시 보장공시이율 x 80%, 2년미만 해지시 보장공시이율 x 90% 적용)로 부리ㆍ적립하여 산출한 것으로 향후 보장공시이율 변동, 계약내용변동, 보험료 실제납입일 등에 따라 증감될 수 있습니다.

주2) 최저보증이율 적용시 해지환급금의 경우 적용이율을 2.0%로 산출한 금액으로, 향후 계약내용변경, 보험료 실제납입일 등에 따라 증감될 수 있습니다.

주3) 상기 예시해지환급금은 갱신형 특약의 최초가입시 보험료를 기준으로 산출하였으며, 매 3년마다 자동갱신시 의료비 상승률 등의 변동에 의하여 보험료가 변동되면 상기 예시해지환급금은 달라집니다.

※ 해지환급금은 이미 납입한 보험료보다 적을 수도 있고, 없을 수도 있습니다. 한편, 적립이율이 변동하는 경우 환급금에 차이가 발생할 수 있습니다. |

| 효력발생 |

회사는 계약의 청약을 승낙하고 제1회 보험료를 받은 때부터 보장

단, 회사가 청약 시 제1회 보험료를 받고 청약을 승낙한 경우 제1회 보험료를 받은 때(보장개시일)부터 보장함. |

| 청약철회 |

| 보험계약일로부터 30일 이내 청약철회 가능하며, 납입한 보험료를 계약자에게 지급 |

| 품질보증 |

계약자가 ①계약자 보관용 청약서(청약서 부본) 및 약관교부, ②자필서명 또는 날인 ③약관의 주요내용을 충분히 설명 받지 못하였을 경우에는 (3대 기본지키기 미이행시) 보험가입일로부터 3개월 이내에 계약 취소 가능하며, 이미 납입한 보험료와 약관에서 약정한 이율로 계산한 금액을 계약자에게 지급함

|

※ 1) 통신판매 계약 (우편, 컴퓨터(사이버몰))

계약자가 동의하는 경우 약관 및 계약자 보관용 청약서(청약서 부본) 등을 광기록매체 및 전자우편 등 전자적 방법으로 송부하고 계약자 또는 그 대리인이 약관 및 계약자 보관용 청약서(청약서 부본) 등을 수신하였을 때에는 당해 문서를 드린 것으로 보며, 약관의 중요내용에 대하여 계약자가 사이버몰(컴퓨터를 이용하여 보험거래를 할 수 있도록 설정된 가상의 영업장)에서 확인한 때에는 약관의 중요한 내용을 설명한 것으로 봅니다.

2) 전화 계약

회사는 계약자의 동의를 얻어 청약내용, 보험료납입, 보험기간, 계약 전 알릴의무, 약관의 중요한 내용 등 계약 체결을 위하여 필요한 사항을 질문 또는 설명하고, 그에 대한 계약자의 답변, 확인내용을 음성 녹음함으로써 약관의 중요한 내용을 설명한 것으로 봅니다. 또한 계=피=수(법정상속인) 인 경우만 음성녹음 문서화한 확인서 및 녹음으로 대체될 수 있으며 아래 각호를 충족할 경우 자필서명을 생략할 수 있음

- 계약자, 피보험자(보험대상자) 및 보험수익자(보험금을 받는 자)가 동일한 계약의 경우

- 계약자, 피보험자(보험대상자)가 동일하고 보험수익자(보험금을 받는 자)가 계약자의 법정상속인인 계약일 경우 |

| 보험계약자나 피보험자는 청약 시 보험회사가 질문한 중요사항에 대해 사실대로 알려야 합니다 |

사실대로 알리지 않거나 사실과 다르게 알렸을 경우, 보험 가입이 거절될 수 있으며, 특히 그 내용이 「중요한 사항」에 해당하는 경우에는 계약이 해지되거나 보장이 제한될 수 있습니다.

※ 중요한 사항 : 회사가 그 사실을 알았더라면 보험계약의 청약을 거절하거나 보험가입금액 한도제한, 일부담보 제외, 보험금 삭감, 보험료 할증과 같이 조건부로 인수하는 등 계약인수에 영향을 미치는 사항

또한 전화 등 통신수단을 통해 보험에 가입하는 경우에는 별도의 서면질의서 없이 안내원의 질문에 답하고 이를 녹음하는 방식으로 계약 전 알릴 의무를 이행하여야 하므로 답변에 특히 신중하여야 합니다. |

| 보험금을 지급하지 아니하는 이유 |

- 피보험자와 계약자 및 보험수익자의 고의

- 임신, 출산(제왕절개포함), 산후기

- 전쟁, 외국의 무력행사, 혁명, 내란, 사변, 폭등

- 위생관련, 미모를 위한 성형수술 및 비만치료비 등 진료와 무관한 비용

- 이륜차 탑승, 운행 중 사고

- 한약재 등 보신용 투약,치료를 목적으로 하지 않는 검진 및 예방접종

- 의치, 안경, 콘텍트렌즈 등 진료재료의 구입 및 대체비용

- 치과, 한방, 항문관련 치료시 요양급여에 해당하지 않는 부분

- 해외소재 의료기관에서 발생한 의료비

- 기타 자세한 사항은 지급제한사항 및 약관 참조 |

| 현재 질병으로 약을 복용 중이거나 현증이 있는 경우 또는 직무. 직업에 따라 가입이 제한 되거나 보험료 변동이 있을 수 있습니다. |

| 보험상품에 관한 구체적인 내용은 상품설명서 및 약관을 반드시 참조하시기 바랍니다 |

| 이 보험은 예금자보호법에 따라 본 보험회사에 있는 귀하의 모든 예금 보호 대상 금융상품의 해지환급금(또는 만기시 보험금이나 사고보험금)에 기타 지급금을 합한 금액을 예금보험공사가 1인당 “최고 5천만원까지” 보호합니다. |

|

|

|

(무)롯데건강플러스보험_실버형(1004)

(무)롯데건강플러스보험_실버형(1004)

상기 보험상품 관련 내용은 요약된 자료이므로 안내자료로 참고하시고 보다 자세한 사항은 약관 및 상품설명서를 확인하시기 바랍니다.

상기 보험상품 관련 내용은 요약된 자료이므로 안내자료로 참고하시고 보다 자세한 사항은 약관 및 상품설명서를 확인하시기 바랍니다.